最近のJCBカード、なんだか還元率がすごいことになっているのを知っていますか?

対象のカフェやファミレス、さらには電車に乗るだけでザクザクとポイントが貯まっていく代物です。

最初に結論をまとめておくと、

- JCBカードは対象の外食・カフェで最大10%と脅威の還元率

- 2026年5月から全国の電車やバスの「クレカ乗車」も10%還元の対象に!

- マイル交換で実質最大6%還元 ディズニー、ユニバ交換もお得

となります。

日常生活で頻繁に利用する飲食チェーンや交通機関の高還元というだけで使う価値がありすぎるのに、条件が他社カードよりも簡単という大盤振る舞いっぷりです。

とりあえず1枚JCBカード持つ価値はかなり高くなったと言えます。

まだ持っていない方はこの機会にぜひ作っておきましょう!

\ JCBカードはハピタスから /

JCBカードの基本スペックまとめ

JCBカードは株式会社ジェーシービーが直接発行するプロパーカードです。今回10%還元の対象となる代表的なカードの基本情報をまとめます。

最大10%のポイント還元のお店以外では0.5%〜1.0%還元とよくある一般的なクレカではあります。

| 項目 | JCB カード S | JCB カード W |

| 年会費 | 永年無料 | 永年無料(※39歳までに入会) |

| 基本還元率 | 0.5% | 1.0% |

| での還元率 | 10.0% | 10.5% |

| 特徴 | スマホ保険(最大3万円)、国内外の優待 | 常にポイント2倍、Amazon等の優待も強力 |

| 入会資格 | 18歳以上(制限なし) | 18歳〜39歳以下(入会時) |

39歳以下の方なら、基本還元率が高く10%還元店では10.5%還元になる「JCB カード W」一択です。

40歳以上の方でも「JCB カード S」なら最大10%のポイント還元は受けられるので持っておいて損はないです。

しかし基本スペック以上に、今回紹介する特約店でのポイント還元があまりにも魅力的すぎるので作る価値は十分あると私は考えています。

対象の外食・カフェで最大10%還元の破壊力

現在、JCBカードの最大の魅力は「J-POINTパートナー」という対象店舗でのとんでもない還元率です。

事前に無料登録をして、対象店舗でJCBカード(Apple PayやGoogle Pay等のスマホ決済含む)を使って支払うだけで、後日ザクザクとポイントが還元されます。

対象店舗は以下のようになっています。

カフェ

- スターバックス(スタバカードへのチャージ・モバイルオーダー・eGiftの購入)

- サンマルクカフェ

外食チェーン

- マクドナルド(モバイルオーダー・デリバリー)

- ガスト

- ジョナサン

- バーミヤン

- ドミノ・ピザ

- 吉野家

三井住友と比べると若干数は少ないですが、基本還元率10%なので使い分ける価値はあります。

日常のランチやカフェ代が実質10%還元になると思えばかなり強いです。

スターバックスは三井住友カードも対象ですが、三井住友はモバイルオーダーのみの対応なのに対して、こちらはスタバカードへのチャージ、eGift購入も対象なのが強いです。

ただ、これらの対象店舗還元なかなか強くはあったんですが、正直三井住友カードとかの二番煎じ感があり、私自身も作る要因としてはあと一歩というところでした。

しかし、次の要素が作る決め手になりました。

【2026年5月開始】クレカ乗車でも10%還元という神仕様

さらに2026年5月16日から、全国の電車・バス・フェリーなどの「クレカ乗車(タッチ決済乗車)」が10%還元の対象に追加されました!

全国約190の交通機関事業者が対象となっており、改札機にJCBカード(またはスマホのタッチ決済)をかざして乗車するだけで、交通費の10%がポイントとして戻ってきます。

関東で使える事業者を簡単にまとめると、

- 東京メトロ

- 都営地下鉄

- 東急

- 京王

- 京急

- 西武

など、都心を走る私鉄、地下鉄はだいたい網羅されているのですが、

- 京成(そもそもタッチ決済非対応)

- 東武

これらは都心を走る私鉄ですが、10%還元対象外ですのでお気をつけください。

関東では最近タッチ決済に対応した事業者が多いこともあり、まだタッチ決済が使える改札が少ないのが若干のネックです。

これまでJRとかはJALカードSuicaゴールドなどで8%が取れたりと、かなり強い選択肢があったんですが、私鉄や地下鉄でこれと言った強い選択肢がなく微妙な状況でした。

これを覆したのがこのJCBと三井住友カードです。

JCBはクレカのタッチ決済で10%

三井住友カードはOliveフレキシブルペイの利用で8%というかなり強い還元を叩き出してきました。

三井住友カードは還元率こそ劣りますが、ポイントがVポイントで付与されるため、少し使いづらいJポイントと比べると両者 一長一短というところです。

通勤や休日のお出かけ、旅行先での移動がすべて10%還元になるのは本当にえげつない還元率です。

\ JCBカードはハピタスから /

貯まったポイントの使い道:マイルかディズニー、USJが強い

2026年から始まった新ポイント「J-POINT」は、クレカの支払いにも充当できますが、1ポイント = 0.7円ととんでもないクソレートです。

公式的には、My JCB Payとかいうコード決済サービスで1ポイント = 1円で使えるからすごいでしょ?という感じみたいですが、実態は加盟店が少ないSmart Codeという汎用のコード決済サービスなので正直微妙です。 PayPayやau PAYなどのメジャーなコード決済と比べるとぜんぜん使える店が少ないです。

J-POINTはポイントの使い道がわりと難しいので、下手に使ってしまうと1ポイント = 1円でも使えないなんてことも余裕で起こりえます。

JALマイルなどに交換して旅行をお得に

私のXやブログを見ている方ならお馴染みですが、J-POINTはJALマイルやANAマイルへ交換することが可能です。

J-POINTが交換できるマイルは

- JAL JALマイレージバンク 1ポイント→0.6マイル 60%

- ANA ANAマイレージクラブ 1ポイント→0.6マイル 60%

- デルタ航空 スカイマイル 1ポイント→0.6マイル 60%

このようになっており、JAL、ANAが60%とそれなりに高いのに加えて、日系のポイントでは珍しく外資系のデルタ航空のマイルに交換できるのが特徴です。

先述した10%還元対象のお店で使えば実質マイルの還元率は6% かなりの高水準です。

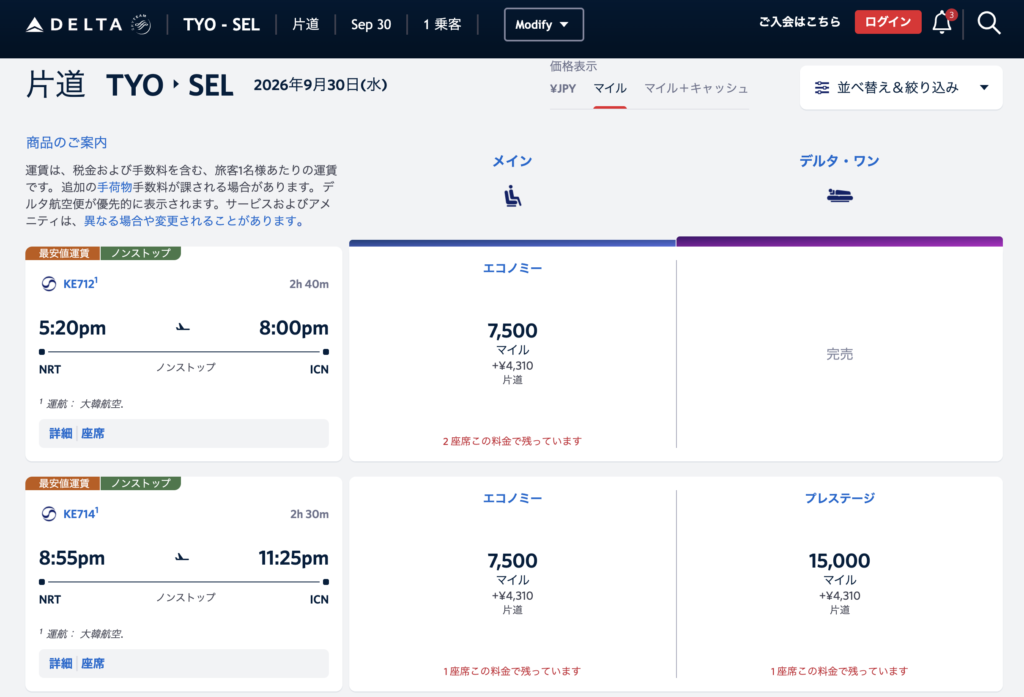

デルタ航空のマイルは日系の航空会社は一応スカイマークで特典航空券として使えるんですが、一番価値を発揮するのはおそらく韓国便だと思います。

取れる日は多くないですが、片道7,500マイルで大韓航空のフライトが利用できます。

一見JALの特典と必要マイルは同じに見えるんですが、違いが出るのはそのサーチャージです。

デルタ航空だと片道約4,300円、それに対しJALの場合はなんと片道で11,000円も別で取られてしまいます。

交換前のポイントは12,500ポイントなので、実質片道約1.6万円ほどで韓国の片道がフルサービスキャリアで取れると思えばかなりお得に感じます。

10%還元で大量に貯めたポイントをマイルに流せば、1ポイントの価値が3円〜5円、あるいはそれ以上に跳ね上がります。

日々のランチ代や交通費でJ-POINTを貯めて、マイルにどんどん交換しましょう。

マイル交換は2,500ポイントから交換可能なため、10%ポイントの対象店舗の利用なら、2.5万円分使えば交換できるようになります。

他社より交換のハードルが高いのはデメリットですが、

東京ディズニーリゾート、USJのチケット

JCBはディズニー、USJのどちらともスポンサー契約を持っているので、ポイントをチケットに交換する方法もあります。

一律9,400ポイントでディズニーのチケット

ユニバなら1人7,970ポイント

で交換することができます。

これがどうかというと、ディズニーは基本1人7,900円〜 ただし、土日ならほぼ10,000円前後

ユニバは基本1人8,900円〜 繁忙期になると10,000円前後

という感じで、一般的な社会人が使える土日や休み期間などの繁忙期だとポイントのほうが安く使えます。

ユニバで私が確認した最も高い値段の10,900円の日に使ったと仮定すれば、1ポイント = 1.36円とかなりオトクに使えそうです。

普通に買うと高いチケットも、10%還元で貯めたポイントを使えば実質無料で夢の国に行けます。

\ JCBカードはハピタスから /

まとめ:10%還元目的でとりあえず作っておくべき一枚

JCBカードは、外食やカフェ、そして交通機関をよく利用する人にとって、その圧倒的な還元率からまさに「必携」のクレジットカードと言えます。

結論をまとめておくと、

- マクドナルドやスタバ、ガストなどで登録するだけで10%還元

- 全国の電車やバスの「クレカ乗車」でも10%還元(5/16〜)

- 貯まったポイントはJALマイルやディズニー、ユニバのチケットに交換すれば最大効率

となります。

昨今の物価高や交通費の高騰に対して、えげつない還元率を叩き出せるカードでお得に決済していって対抗してやりましょう。

\ JCBカードはハピタスから /

コメント ご意見、間違いなどありましたらコメントをお願いします。