JCBカードWというカードをご存知でしょうか?

ネット上ではあまりにもいいように書かれすぎているクレジットカードの一つです。

今回はそんなJCBカードWを私個人としてはおすすめしない理由を解説していきます。

私は学生という身分でありながらクレジットカードをゴールド含め10枚以上作ってきましたがJCBカードWを作ろうと思ったことは一切ありません。

今回の話について結論を言うと、

- ポイント還元率が高いというわりには使い道が少ない

- 冷静にポイント還元率を計算してみるとほとんど1%にならない

- Oki Dokiポイントが使いづらすぎる

- ゴールドカードなどの上位カードにランクアップできない

となります。

あまりにもポイントが貯まるという点にしか目が向けられていないので全くユーザーファーストではありません。

JCBカードWを一枚目にするのがオススメできない理由がわかると思います。

今回の内容は私個人の見解であり、カードそのものを批判するものではありません。

- JCBカードWとJCBカードとの違い

- JCBカードWがいいとされる理由

- 反論1 JCBカードと比較してポイントが2倍で還元率が1%→Oki Dokiポイントの使い道が少なく1%にしにくい

- 反論2 JCBカードが年会費1,375円に対してWだと無料→無料のカードはたくさんある

- 反論3 毎月の合計利用額でポイントが計算される→他にもあるし端数が出るから逆に不利

- 反論4 Amazonやスタバで高還元→スタバはいいがAmazonで使うならAmazon Mastercardのほうが使いやすい

- これらに加えて存在するデメリット

- 学生、社会人が一枚目に作るべきカードとは?

- まとめ:JCBカードWは初心者には難しい ほぼスタバ専用カード

JCBカードWとJCBカードとの違い

まずJCBカードWを語るにおいてよく書かれているJCBカードとJCBカードWの違いを解説しておきます。

JCBカードWと通常のJCBカードは、

- 年会費がJCBカードが1,375円に対してJCBカードWだと永年無料

- JCBカードWは通常のJCBカードのポイント2倍

- JCBカードWは39歳以下しか申し込めない

という違いがあります。

JCBカードWが優れているというサイトのほとんどはJCBカードよりもスペックがいいという理由を持ち出します。

確かにJCBカードと比較するとJCBカードWはポイント還元率が高いと言えます。

ただし、JCBカードはそもそもポイント還元率が高くないということに目を向けるべきです。

JCBカードではOki Dokiポイントというポイントが貯まります。

このOki Dokiポイントですが、1ポイント5円というザル計算がされています。

後ほど紹介しますが、Oki Dokiポイントを1ポイント5円にするのは非常に難しいです。

JCBカードWがいいとされる理由

JCBカードWと検索して多くのサイトで言われているメリットはだいたい以下の理由によるものです。

- JCBカードと比較してポイントが2倍で還元率が1%

- JCBカードが年会費1,375円に対してWだと無料

- 毎月の合計利用額でポイントが計算される

- Amazonやスタバで高還元

これらのメリットが挙げられているわけですが、これらの理由が客観的に見てあまり説得力のある理由になっていないわけを解説します。

反論1 JCBカードと比較してポイントが2倍で還元率が1%→Oki Dokiポイントの使い道が少なく1%にしにくい

JCBカードWがオススメとされている理由の最も大きなものがポイント2倍で還元率が1%になるというものです。

確かにJCBカードと比べるとポイント2倍であることには間違いないですが、その後の還元率1%という部分には語弊があります。

JCBカードで付与されるOki Dokiポイントは使い方にかなりクセがあり、還元率1%にするにはかなり工夫をする必要があります。

Oki Dokiポイントの使い方

Oki Dokiポイントは様々な使い方がありますが、今回の趣旨となっているポイント1%還元を実現するためには1ポイント5円以上の価値を持った商品に交換する必要があります。

1ポイント5円以上を達成しうる可能性のある候補は以下のようになり、

- ディズニーチケット

- JCB PREMO

- nanacoポイント

- ビックポイントやジョーシンポイントなど

- ユニバーサル・スタジオ・ジャパン 1デイ・スタジオ・パス

- JALまたはANAのマイル

これだけです。

この中でみなさんが普段使うものはありますか?

JCB PREMOはまだ普段使えるかもしれませんが、それでもプリペイドカードにチャージできるだけなのでJCBカードW以外の支払手段を使う必要があります。

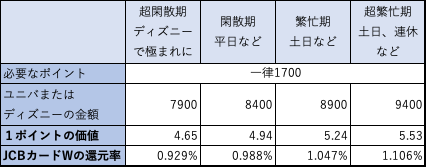

ディズニーチケットやユニバのワンデイパスなどで得できるならいいじゃないかと思うかもしれませんが、これらの交換先に関しては入場する日によって得になったり損になったりします。

ディズニーチケットは7,900円〜9,400円の範囲で、ユニバのワンデイパスは8,400円〜9,400円の範囲で需要により値段が変化します。

これらがOki Dokiポイントだと一律で1,700ポイントで交換できます。

すなわち、1ポイントの価値としては4.6〜5.5円ということになります。

これを表にしたものが以下のようになります。

表を見るとわかるように、平日などに使うとJCBカードWを使うとむしろ損することになります。

土日や連休などに使えばギリギリ還元率が1%を超えるかなという具合です。

果たしてこんなにポイントを貯めてまでディズニーに交換したいと思いますか?

1,700ポイント貯めるために必要な決済金額は85万円です。

Oki Dokiポイントは他社から交換して増やすこともできないので純粋にJCBカードWで85万円使う必要があるのです。

そこまでしてディズニーに交換したいですか?

その他、nanacoポイント、ビックポイントなど還元率1%を達成するための交換先がかなり限定されていることがおわかりいただけるでしょう。

果たしてこんな限定された使い方でしか達成できない還元率1%を本当に1%還元と呼べるでしょうか?

例えば楽天カードやau PAYカード、dカードなどであれば、カードの支払額に対して1ポイント=1円で使えるポイントが1%還元となりますし、それ以外にも1ポイント=1円以上で使う使い方はたくさんあります。

JCBカードWで貯まるOki Dokiポイントの場合、これ以外のメジャーな交換先だと

- JCBカードWの利用金額の支払いに充当 1ポイント=3円 実質0.6%還元

- Amazonの支払いに使う 1ポイント=3.5円 実質0.7%還元

- Pontaポイント、dポイント、楽天ポイントに交換 1ポイント=4円分のポイント 実質0.8%還元

このように実際に使いそうな交換先はほとんど還元率が落ちます。

還元率を1%と本当に書いていいのでしょうか?真偽は怪しいところです。

少なくとも、ポイントの交換先を詳しく把握していないと1%を達成するのは難しいため初心者にオススメとは言えないでしょう。

反論2 JCBカードが年会費1,375円に対してWだと無料→無料のカードはたくさんある

JCBカードと比較すれば確かに年会費が無料であるという違いがあるかもしれません。

ただし、それは年会費が無料のクレジットカードが世の中に他にもたくさんあるという前提を元に話すべきでしょう。

年会費無料で1%還元となるクレジットカードなんてたくさんあります。

楽天カードやdカード、PayPayカードなどは年会費無料ですし、ポイントは1%還元です。

JCBカードと比較するだけではただ身内で競い合っているようなものです。

年会費無料だからといって本当にメリットがあるのか、よく考えてみてください。

反論3 毎月の合計利用額でポイントが計算される→他にもあるし端数が出るから逆に不利

ポイントの計算が毎月の合計額で計算されることがメリットと言っている人もいます。

しかしこれに関しては他のカードでもそうなっているものが多いです。

例えば、同じく1,000円につき1ポイントが貯まる仕組みであるセゾンカードも合計額ですし、100円で1ポイント貯まる楽天カードも合計金額から計算されます。

100円で1ポイント計算の楽天カードですら合計金額から計算されますから、それと比較すれば1000円ごとにしかポイントが付与されないJCBカードはポイント付与という観点では端数が出て不利ということになります。

この点はもはやJCBカードのデメリットであるとも言えます。

反論4 Amazonやスタバで高還元→スタバはいいがAmazonで使うならAmazon Mastercardのほうが使いやすい

AmazonやスタバでJCBカードWを使うと還元率が高いことがメリットだと書かれていることも多くあります。

たしかにこの事実は間違いではなく

- Amazonなら1,000円につき4ポイント

- スタバなら1,000円につき11ポイント

となります。

還元率表記は明らかに間違っているのでポイントがどれだけつくかで表記しています。

スタバに関しては明らかに圧倒的に還元率が高いのは間違いないです。

ただし、Amazonに関してはAmazonが自社で出しているAmazon Mastercardのほうが還元率が高く使いやすいです。

Amazon MastercardはAmazonプライム会員であればAmazonポイントがいつでも2%還元になります。

これはAmazonでの決済金額の2%がAmazonで使えるポイントに還元されるので間違いなく2%還元です。

JCBカードWをAmazonでメインで使い、Oki DokiポイントもAmazonで使いたいのでAmazonに交換しようとした場合、

JCBカードWによるポイント還元は1,000円につき4ポイントですが、

4ポイント=14円分のAmazonでの支払いにしかならないので、実質的な還元率は1.4%となります。

これはAmazon Mastercardの還元率を大きく下回っています。

Amazonメインで使うならどっちを使うべきかよく分かるでしょう。

この結果からわかるのは、Amazonで使う価値はほとんどなく、スタバだけで使うなら超高還元なので日常的にスタバを使うような裕福層の方はぜひとも作ってもらえるといいのではという結論です。

これらに加えて存在するデメリット

サイトによっては紹介されているサイトも、都合が悪いので紹介されていないサイトもありますが、明らかにこれはデメリットと言えるポイントがあります。

それが、

- ゴールドカードにアップグレードできない

この点です。

40歳以上になっても作っておけば使いつづけられるという書き方をしているサイトがいくつもありますが、果たしてあなたは40歳になってもなおJCBカードWを使いますか?

大学生になりたての18歳でも作れるこのカードをそれなりのいい大人の40歳になって使いますか?

私はそうは思いません。

普通にゴールドカードとかプラチナカードなどの上位カードを使いたいですよね?

なんとこのJCBカードWはゴールドカードへのアップグレードができません。

もしJCBカードWを手に入れてしまったら解約しない限りずっと使い続けないといけません。

通常のJCBカードであればゴールドカードやそれ以上のカードへのアップグレードができますが、JCBカードWだとアップグレードできないので別にJCBゴールドなどをもう一枚申し込む必要があります。

JCBカードは還元率というよりも上位カードを持っているときの特別サービスのほうが充実しているので、ゴールドなどにアップグレードできないJCBカードWは欠陥としか言えません。

将来性を考えれば、JCBカードWを作るべきかどうかはわかりますよね?

学生、社会人が一枚目に作るべきカードとは?

さて、ここまでJCBカードWについて語ってきましたが、学生や社会人が本当に作るべきカードとはなんでしょうか?

結論を言うと、

- 使いやすいポイント意識なら楽天カード一択

- Amazonで使うならAmazon Mastercardのほうがポイントが使いやすい

- マイルを貯めるなら、学生ならJALカードnavi(年会費無料最強)、社会人ならJALカードSuica

- スタバでしか使わないならJCBカードWを使えばいい

このようになりますが、ここでは詳しく述べません。

オススメできるカードについてはリンク先を見てもらえると幸いです。

まとめ:JCBカードWは初心者には難しい ほぼスタバ専用カード

今回は、JCBカードWがあまりにも褒められすぎていて本当の一面が見えていないと感じたので解説しました。

結論をまとめると、

- JCBカードWは1ポイント5円で使える交換先が少なく、確実にポイント還元率1%にはならない

- 年会費無料のカードはたくさんあるので他の無料のカードと比較して冷静に考えるべき

- Amazonで使うメリットはなく、スタバオンリーで使うなら使う価値ある

- ゴールドカードにもできないので解約しない限りずっと付きまとう

このようになります。

あくまでもクレカについて詳しく理解した上で作るのは問題ないですが、JCBカードWはクレカ初心者に諸手を挙げてオススメできるようなカードではありません。

よくわからないなら楽天カードでクレカこんな感じなんだと理解してから再度JCBカードWについて検討したほうがいいでしょう。

クレジットカードを初めて持つような人が安直に選択してしまわないことを願います。

それでは今回もありがとうございました!

コメント ご意見、間違いなどありましたらコメントをお願いします。